В 2025 году отрасль столкнулась с неожиданным и серьёзным потрясением — кризисом на рынке оперативной памяти, который поставил под угрозу не только IT-сектор, но и многие смежные области. Основной причиной послужил стремительный рост искусственного интеллекта. Огромный спрос со стороны компаний, создающих инфраструктуру для чат-ботов и иных ИИ-решений, столкнулся с намеренно сдержанной политикой производителей памяти в отношении расширения производства. Это противоречие вылилось в острый дефицит и скачок стоимости компонентов.

Кризис на рынке памяти из-за ИИ в представлении ИИ

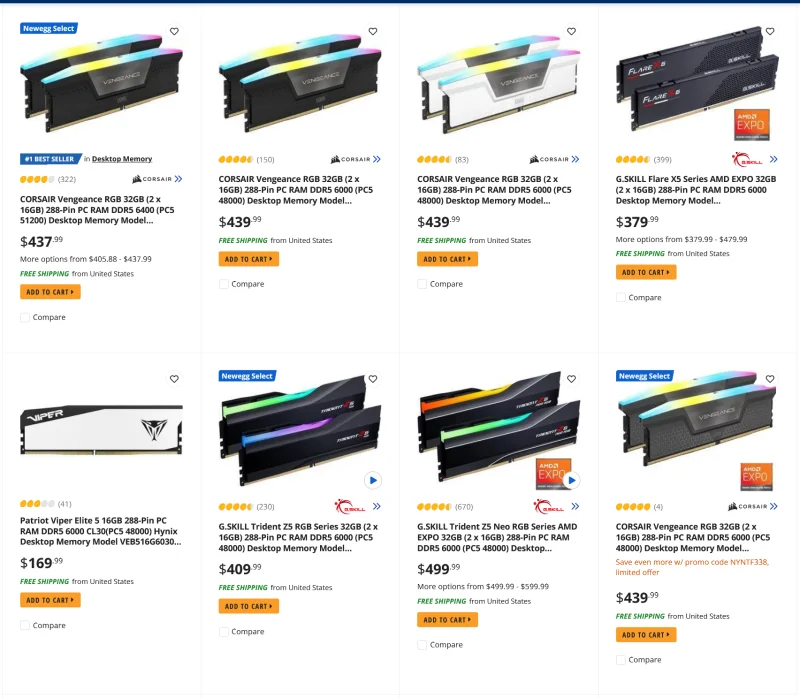

В конечном счёте, основная тяжесть легла на плечи рядовых пользователей. Проблема с поставками памяти сильнее всего ударила по обычным компьютерам и устройствам, хотя их связь с ИИ-инфраструктурой довольно опосредованная. Кризис возник из-за того, что ключевые игроки, такие как Samsung, SK hynix и Micron, сконцентрировали ресурсы на выпуске специализированной памяти для серверов и ускорителей ИИ (HBM), сократив производство стандартной DRAM для потребителей. Как следствие, предложение DDR4 и DDR5 упало, вызвав резкий рост цен. Стоимость модулей DDR5 увеличилась в четыре раза с начала года, а DDR4 подорожала как минимум втрое, даже в базовых конфигурациях. По мнению аналитиков рынка, быстрого решения не предвидится: дефицит и высокие цены, вероятно, сохранятся до 2027-2028 годов, пока не будут запущены новые производственные линии, или же пока ажиотаж вокруг ИИ не начнёт спадать.

Сложившаяся ситуация уже оказала значительное влияние на рынок компьютерной техники, причём масштабы беспрецедентны. Речь идёт не только о рекордном подорожании модулей памяти, но и о системном дефиците. Некоторые европейские и японские ритейлеры ввели ограничения на покупку памяти одним покупателем, дистрибьюторы на Тайване стали продавать её только в комплекте с материнскими платами, а американские системные интеграторы начали уменьшать стандартный объём памяти в своих сборках. Крупнейшие производители ПК, включая HP, Dell и Lenovo, уже предупредили о неизбежном повышении цен на компьютеры и ноутбуки с начала 2026 года, а отдельные компании, выпускающие смартфоны, даже приостановили разработку новых моделей.

Коротко — о ситуации с ценами на память

Иными словами, начинаются очень интересные времена, когда за память, которая всегда была доступна всем желающим в широком ассортименте, заинтересованным сторонам теперь придётся буквально сражаться. Нынешний кризис характерен тем, что он носит структурный характер: память физически есть, но фактически она уходит не туда, где её ждёт массовый рынок. Это чем-то напоминает ситуацию с видеокартами во время бума майнинга 2020–2022 годов, но с большим размахом и солидным списком пострадавших отраслей. Ситуация явно вышла за рамки «временных трудностей» и всё больше напоминает тяжёлый системный перелом, последствия которого индустрия будет разгребать несколько лет.

В этом материале мы подробно поговорим о факторах, которые привели к возникшему кризису, и попробуем разобраться, чего ждать в ближайшей перспективе и какие существуют варианты дальнейшего развития событий. Также мы посмотрим на прогнозы, касающиеся различных сегментов рынка, и проанализируем, какое влияние на индустрию окажет этот сюжет в глобальном масштабе и в долгосрочной перспективе.

⇡#Циклы и причины нового кризиса на рынке памяти

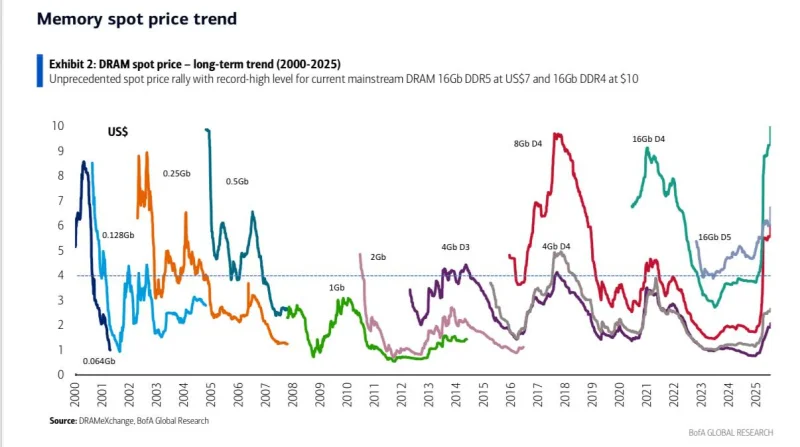

Оперативная память DRAM (динамическая память с произвольным доступом) сегодня является неотъемлемой частью практически любой современной электроники. Масштаб рынка колоссален: ежегодно производители выпускают десятки эксабайт (миллионов терабайт) динамической памяти. При этом сам рынок живёт по довольно жёстким внутренним законам, главный из которых — выраженная цикличность.

Чередование периодов роста и падения цен характерно для всей полупроводниковой промышленности. Фазы активных инвестиций в новые фабрики и расширение мощностей спустя несколько лет неизбежно приводят к перепроизводству и снижению цен. В ответ компании сокращают капитальные затраты, замедляя ввод новых линий, что со временем формирует дефицит и запускает очередной виток роста цен. Это следствие стандартных рыночных механизмов, а не результат координированных действий производителей. Специфика рынка памяти заключается лишь в наборе внешних факторов, которые на него влияют: доступности кремниевых пластин, зрелости техпроцессов, динамике рынков ПК, смартфонов и серверов.

Цикличность рынка памяти — цены чипов DRAM с 2000 по середину 2025 года

Обращаясь к недавнему прошлому, можно отметить, что в период 2019–2020 годов отрасль DRAM переживала спад, затем в 2021–2022 годах наступило оживление, а к 2023–2024 годам вновь утвердилась устойчивая тенденция к снижению стоимости памяти. Производственные мощности превысили потребности рынка, склады заполнились излишками, а эффект от всплеска спроса в пандемийный период полностью иссяк. Многие аналитики в то время предсказывали, что именно 2025 год станет точкой дна цикла, после которой начнётся постепенное оздоровление ситуации. Таким образом, к началу 2025 года индустрия подошла с недогруженными мощностями и избытком продукции, и оставалось лишь понять, что именно послужит толчком для следующего витка дефицита и насколько масштабным он окажется.

В 2025 году такой катализатор был найден. Им стал стремительный рост инфраструктуры искусственного интеллекта. Широкое внедрение больших языковых моделей и других ИИ-решений потребовало активного строительства дата-центров и многократного увеличения вычислительных ресурсов. При этом современные ИИ-ускорители крайне зависимы от высокоскоростной памяти HBM (High Bandwidth Memory), которая состоит из нескольких крупных полупроводниковых кристаллов, расположенных вертикально и соединённых сквозными контактами. Это делает HBM значительно дороже традиционной DDR-памяти (включая её варианты, такие как LPDDR и GDDR) и обеспечивает производителям существенно более высокую рентабельность.

На фоне практически безграничного спроса со стороны ИИ-сегмента компании Samsung, SK hynix и Micron начали активно переводить производственные линии с выпуска стандартной DDR DRAM на более доходную HBM. В результате предложение памяти для массового потребителя резко сократилось, складские остатки быстро истощились, и рынок вступил в фазу быстрого роста цен. Новый цикл начался настолько динамично, что его всё чаще именуют «суперциклом».

Однако особенность ситуации 2025 года заключается не только в объёме спроса, но и в его природе. Впервые за много лет дефицит DRAM возник не из-за массового обновления парка компьютеров или смартфонов, а вследствие сознательного сокращения предложения на рынке потребительской памяти. Рост потребностей ИИ-инфраструктуры привёл к перераспределению производственных мощностей в пользу HBM, тогда как выпуск DDR4 и DDR5 оказался принесён в жертву более маржинальному направлению. Именно это и стало решающим фактором, запустившим текущий кризис.

Вместе с тем, нельзя утверждать, что производители полностью остановили развитие своих мощностей и игнорируют растущий спрос. По оценкам, совокупные капиталовложения Samsung, SK hynix и Micron в 2025 году составят около $54 млрд. Однако эти ресурсы были освоены уже к середине года и практически полностью сфокусированы на развитии сегмента HBM: возведении специализированных заводов, приобретении техники, перепрофилировании линий и освоении новых технологических норм. Обычная DRAM-память для потребительского рынка в инвестиционных приоритетах оказалась на заднем плане. В результате у компаний практически не осталось незагруженных мощностей, которые можно было бы оперативно задействовать для увеличения выпуска DDR-памяти, даже на фоне стремительного роста цен.

Следовательно, нынешний дефицит на рынке памяти вызван целым комплексом причин.

- Прежде всего, наблюдается сдвиг в производственных планах в сторону памяти HBM. Серверы и ускорители для искусственного интеллекта нуждаются в колоссальных количествах быстрой памяти, высокая стоимость которой обеспечивает существенно более высокую рентабельность. Пока спрос на HBM практически неудовлетворён, под её выпуск перепрофилируются существующие линии и создаются новые. Как следствие, даже при общем увеличении выпуска памяти, поставки DDR4 и DDR5 для конечных пользователей снижаются.

- Кроме того, инфраструктура ИИ использует не только HBM. Современные серверные платформы продолжают применять DDR4 и DDR5 для основных процессоров, а с 2025 года Nvidia внедрила мобильную память LPDDR5X в некоторые свои ускорители. Объёмы закупок этой памяти уже сравнимы с потребностями ведущих производителей мобильных устройств. Таким образом, сектор ИИ истощает рынок потребительской памяти двояко: опосредованно, перетягивая на себя производственные ресурсы, и напрямую, конкурируя за готовую продукцию.

- Также важно учитывать инертность производства памяти. Период от утверждения проекта новой фабрики до её выхода на полную мощность обычно занимает от трёх до пяти лет. Поэтому отрасль в принципе не может быстро адаптироваться к резким и непредсказуемым колебаниям спроса. Даже новые предприятия, заложенные в ответ на бум ИИ, начнут вносить вклад в предложение только к 2027–2028 годам, причём многие из них также будут сфокусированы на выпуске HBM.

- Дополнительным фактором давления стал ажиотажный спрос. Крупные игроки с достаточным финансированием стремятся создать стратегические запасы памяти, что ещё больше накаляет ситуацию на рынке. Компании, работающие с ИИ, облачные операторы и производители компьютеров скупают доступные объёмы заранее, опасаясь дефицита, что резко сокращает предложение на свободном рынке. Например, OpenAI, реализующая масштабную инициативу по созданию ИИ-инфраструктуры Stargate, заключила с Samsung и SK Hynix соглашения о закупках памяти, эквивалентных до 40% их годового выпуска, хотя фактическая сборка серверов в рамках этого проекта ещё даже не началась.

- Наконец, сами производители памяти ведут себя сдержанно. Хотя бум ИИ развивался стремительно, его долгосрочная стабильность под вопросом. Опасаясь повторения прошлых кризисов, связанных с перепроизводством, Samsung и SK Hynix, которые контролируют около 70% рынка, воздерживаются от агрессивного наращивания мощностей, делая акцент на совершенствовании технологий и процессов. В результате аналитики полагают, что пик дефицита придётся на 2026–2027 годы, а существенное улучшение ситуации произойдёт только после завершения нового цикла капитальных вложений и снижения аппетитов со стороны индустрии ИИ.

Таким образом, можно сделать вывод, что ситуация на рынке памяти — это не просто очередной этап привычных циклических колебаний, а фундаментальный структурный сдвиг. Отрасль перестала рассматривать массовые потребительские гаджеты в качестве основного двигателя спроса и инвестиций. Доминирование ИИ-инфраструктуры уже закрепилось в структуре капиталовложений, технологических планах и загрузке производственных линий. Даже если рост сегмента искусственного интеллекта замедлится, это не спровоцирует быстрого возврата переизбытка памяти и падения цен: на переориентацию мощностей под выпуск потребительских DRAM уйдут многие месяцы. По сути, рынок вступил в период устойчивого структурного дефицита, который будет продолжительно влиять на цены и наличие чипов памяти.

⇡#Является ли высокий спрос на HBM реальным?

Из предыдущего анализа прямо вытекает, что главной причиной дефицита и подорожания обычной оперативной памяти стал взрывной рост потребности в памяти HBM для систем искусственного интеллекта. Это может создать ложное впечатление, что ажиотаж вокруг HBM преувеличен: о нехватке DDR4 и DDR5 говорят повсеместно, в то время как сообщений о дефиците HBM практически нет. Однако проблема существует — просто рынок HBM устроен совершенно иначе.

В отличие от открытого рынка DRAM, рынок памяти HBM является полностью закрытым. Здесь отсутствуют спотовые торги, свободное обращение и розничные продажи. Вся память типа HBM изготавливается исключительно под предварительные заказы и поставляется в рамках долгосрочных соглашений узкому кругу клиентов — создателям ИИ-ускорителей и серверных решений, таким как Nvidia, AMD, Google, Amazon и другим крупнейшим технологическим компаниям. Свободных партий HBM на рынке попросту не бывает, поэтому традиционные признаки дефицита — резкий рост биржевых цен или пустые полки в магазинах — здесь не работают. Реальная ситуация на рынке HBM остаётся скрытой от широкой публики и проявляется лишь опосредованно — через отчёты компаний и заявления производителей.

Помимо этого, сегмент обычной оперативной памяти значительно превосходит рынок HBM как по количеству клиентов, так и в финансовом отношении. По прогнозам на 2025 год, продажи стандартной DRAM достигнут порядка $95 млрд, в то время как объём рынка HBM составит лишь около $34 млрд. Тем не менее, меньшие размеры не делают этот сегмент менее значимым. Наоборот, HBM характеризуется исключительно высокой рентабельностью и в настоящее время задаёт вектор инвестиционной политики для всей индустрии. Вопросы, возникающие на этом рынке, редко выносятся на публичное обсуждение, однако именно они создают системное напряжение в производстве памяти для массового потребителя.

Симптомы нехватки HBM уже хорошо заметны. Ключевой из них — стопроцентная загрузка всех существующих производственных линий, включая будущие мощности. Компания SK hynix ещё осенью сообщила, что весь планируемый выпуск HBM, включая новейшую HBM4, на 2026 год уже распродан. Вслед за этим аналогичные заявления сделали Samsung и Micron, отметив, что начали резервирование объёмов и на 2027 год. Это свидетельствует о том, что спрос на HBM опережает производственные возможности даже при полной загрузке, а рынок фактически уже существует в условиях предопределённого контрактами дефицита.

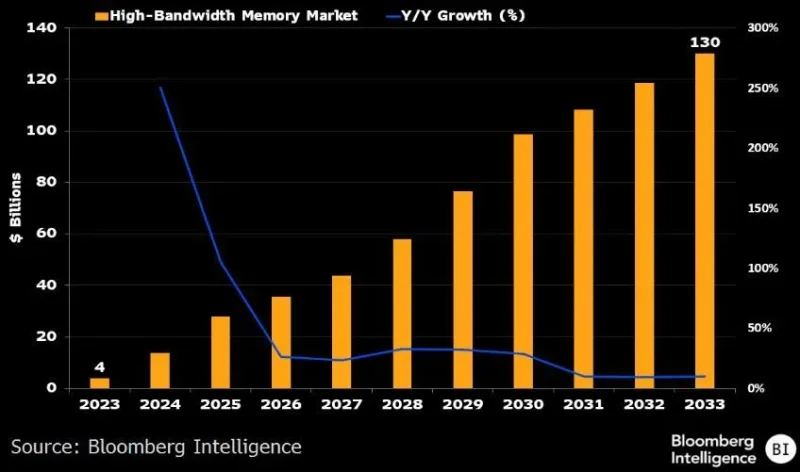

Более того, потребность в HBM увеличивается быстрее, чем наращиваются производственные мощности. Согласно консервативным оценкам, ежегодный прирост спроса составляет около 30%, а к 2026 году может достичь 35%, что напрямую связано с развёртыванием ИИ-ускорителей и ростом вычислительных нагрузок в центрах обработки данных. При этом расширение мощностей по производству HBM в обозримой перспективе ограничено примерно 20–23%. Этот разрыв не сокращается, а накапливается, усугубляя структурный дефицит. Показательно, что реализация лишь одного проекта Stargate в перспективе (к 2029 году) потребует как минимум удвоения текущих объёмов выпуска HBM.

Прогноз роста продаж HBM-памяти — в 32 раза за 10 лет

Быстрому наращиванию выпуска HBM препятствует не только недостаток мощностей по обработке кремниевых пластин, но и сложности на этапе продвинутой сборки. Для производства HBM необходима многослойная 3D-компановка с применением сквозных вертикальных соединений, кремниевых подложек и таких технологий, как CoWoS, и именно этот этап сегодня превращается в одно из ключевых узких мест всей полупроводниковой цепочки. Даже при наличии готовых кристаллов возможности по их интеграции в полноценные HBM-модули остаются ограниченными, что дополнительно сдерживает рост предложения.

Напряжённая ситуация на рынке памяти HBM становится очевидной, если посмотреть на действия ключевых игроков. Такие гиганты, как Google, Meta✴ и Microsoft, были вынуждены создать в Южной Корее, рядом с производствами Samsung и SK hynix, специальные отделы по закупке микросхем. Тем не менее, даже прямое присутствие не помогает: свободных партий HBM на рынке попросту нет. Ни крупнейшие облачные провайдеры, ни даже Nvidia — основной мировой потребитель этой памяти — не могут получить дополнительные объёмы. Это свидетельствует о том, что дефицит обусловлен не ценовой политикой, а реальными физическими ограничениями производственных мощностей.

Следовательно, в сегменте HBM мы наблюдаем не краткосрочный скачок спроса, а глубокий и устойчивый структурный дефицит. Вся выпускаемая продукция расписана на годы вперёд, свободных резервов нет, а сами компании-производители открыто заявляют о сохраняющейся напряжённости с поставками как минимум до 2027 года. В таких условиях HBM будет и дальше оттягивать на себя основные ресурсы индустрии, оставаясь ключевым фокусом для инвестиций и производственных планов, — что продолжит усугублять нехватку и поддерживать высокие цены на стандартную DRAM-память.

⇡#О чём думают производители памяти

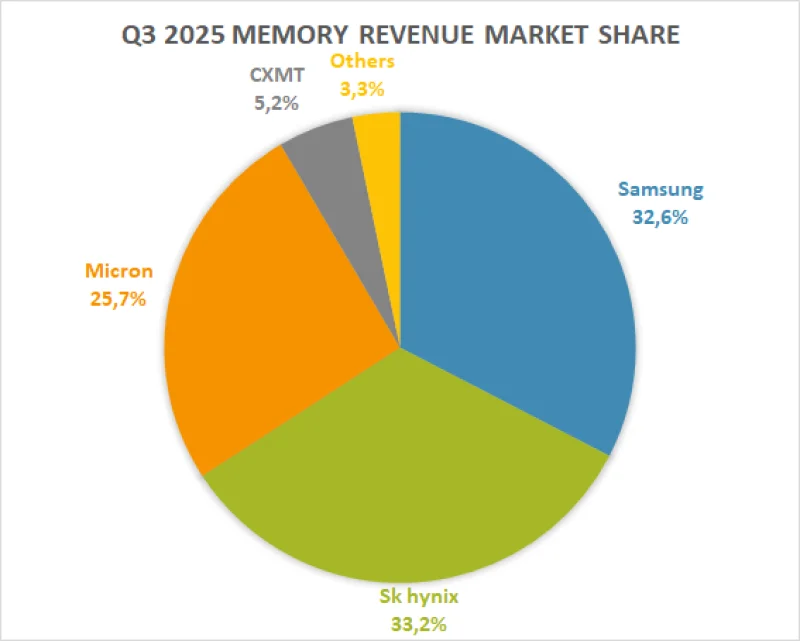

Современный рынок DRAM — это классический пример олигополии. Три ведущих производителя — Samsung, SK hynix и Micron — по итогам 2025 года контролируют более 90% мировых поставок. И хотя их стратегии могут различаться, все они движутся в одном русле: целенаправленно ограничивают предложение и используют дефицит в качестве рычага для управления рынком и сохранения высокой рентабельности.

Доли производителей на рынке памяти

На протяжении многих лет лидируя на рынке, Samsung в последнее время существенно уступила позиции соперникам в области памяти HBM. Тем не менее, это не побудило корпорацию наращивать выпуск стандартных DRAM-чипов. Вместо этого Samsung воздерживается от увеличения объёмов поставок, стремясь сохранить текущее ценовое равновесие. Более того, компания делает ставку на краткосрочные соглашения и продажи на открытом рынке, что обеспечивает ей наибольшую свободу в ценообразовании. Осенью 2025 года это привело к череде резких подорожаний микросхем DDR5 — сначала на 30–60 %, а впоследствии почти в два раза.

Параллельно Samsung активно вкладывает средства в освоение более совершенных технологических процессов и развитие выпуска HBM, в первую очередь — памяти HBM4. Центральным проектом в этой сфере станет введение в строй новой линии на предприятии в Пхёнтхэке к концу 2026 года, что, как ожидается, увеличит поставки HBM примерно в полтора раза. Однако эти инвестиции практически не затрагивают расширение производства потребительской DRAM. Максимальный возможный результат — постепенный прирост объёмов благодаря повышению плотности чипов и переходу на новые техпроцессы. Дефицит памяти DDR4 и DDR5 Samsung явно не воспринимает как вопрос, требующий немедленного вмешательства.

SK hynix, в свою очередь, стала основным выгодоприобретателем бума, связанного с искусственным интеллектом. Ориентация на HBM позволила компании впервые за три десятилетия опередить Samsung по доходам от продаж памяти. В 2025 году на HBM приходилось до половины выручки SK hynix, и отказываться от этой стратегии она не намерена. Компания остаётся ключевым поставщиком HBM для ускорителей Nvidia и делает основной акцент на наращивании производства HBM4, например, обещая приложить все усилия для вывода на полную мощность строящегося с 2024 года комплекса M15X к 2026 году.

Помимо этого, в октябре 2025 года SK hynix анонсировала долгосрочную инвестиционную программу стоимостью около $500 млрд, включающую строительство четырёх новых заводов. Однако первое из этих предприятий заработает не ранее 2027 года, а влияние данных вложений рынок ощутит ещё позже. До того времени компания продолжит жёстко фокусироваться на HBM и ограничивать поставки обычной DRAM, извлекая максимальную прибыль из текущей рыночной ситуации. По сути, SK hynix сознательно отказалась от роли поставщика для массового рынка, выбрав узкий, но высокодоходный сегмент.

Американская компания Micron, традиционно занимавшая прочные позиции в сегменте DRAM для ПК и серверов, в 2025 году также резко сместила акцент в сторону ИИ и дата-центров. Доля HBM в её продажах превысила 30 %, и корпорация продолжает активно перераспределять ресурсы в пользу этого направления. В рамках оптимизации Micron закрыла бренд Crucial и фактически покинула розничный потребительский рынок, сконцентрировавшись на корпоративных заказчиках и высокомаржинальной продукции.

В то же время Micron вкладывает средства в наращивание мощностей: возводит новые заводы в Айдахо (их ввод намечен на 2027 год) и Нью-Йорке (к 2030 году), внедряет технологический процесс 1γ нм и увеличивает объёмы выпуска HBM. Однако, подобно своим корейским соперникам, компания жёстко контролирует поставки обычной DRAM, не позволяя им обрушить стоимость. В результате Micron тоже ставит интересы массового потребителя позади задачи обеспечения стабильной доходности.

Остальные изготовители памяти не играют существенной роли в глобальном раскладе сил. Китайская CXMT, несмотря на увеличение производства, в основном ориентирована на внутренний рынок и из-за ограничительных мер не имеет доступа к новейшим технологическим процессам. Выпуск HBM для неё пока невозможен, а производство DDR5 остаётся незначительным. Тайваньские фирмы, такие как Nanya и Winbond, сконцентрированы главным образом на DDR4, извлекая пользу из ухода крупных участников с этого направления, но их масштабы слишком невелики, чтобы повлиять на общую ситуацию.

Вывод представляется достаточно очевидным. Все ведущие производители памяти выстроили свою политику так, что даже спад спроса не станет причиной скорого возврата дешёвой DRAM. Ограниченные поставки, фокус на высокодоходных нишах и взвешенная инвестиционная стратегия закрепляют повышенный ценовой уровень в качестве новой реальности. И рынку, судя по всему, предстоит существовать в этих условиях ещё несколько лет.

⇡#Немного о балансе спроса и предложения

Какой бы ни была стратегия, в конечном итоге ключевым фактором для рынка памяти остаётся соотношение спроса и предложения, и именно его дисбаланс ведёт к ценовым аномалиям. И здесь 2025 год действительно преподнёс малоприятный сюрприз. Общий объём произведённых кремниевых пластин с чипами памяти почти не увеличился и в целом соотве