В сфере производства микропроцессоров и полупроводников в целом всё отчётливее проявляется тенденция к деглобализации. Даже если искусственно возведённые барьеры в скором времени неожиданно падут и глобальные товарно-финансовые потоки восстановятся, маловероятно, что мир вернётся к прежней практике сосредоточения критически важных технологий в руках узкого круга крупных игроков, извлекавших выгоду за счёт колоссальных масштабов и доступности для заказчиков повсеместно. Ради подстраховки и обеспечения безопасности, все, кто обладает необходимыми ресурсами, будут развивать собственные полупроводниковые мощности и производство оборудования для них на местах, невзирая на издержки. И здесь материковый Китай, безусловно, станет главным двигателем — если не по уровню технологий (на то, чтобы приблизиться к нынешнему лидеру Тайваню, в лучшем случае уйдёт пять-семь лет и гигантские вложения), то по скорости внедряемых изменений — точно.

Когда в 2015 году премьер Госсовета КНР Ли Кэцян утвердил документ о стратегии «Сделано в Китае 2025»не превысила 16,6%, а по данным SEMI, самообеспечение оборудованием для их производства к концу 2024 года составило лишь около 13,6%. Тем не менее, темпы развития отрасли в Китае остаются самыми высокими в мире, особенно на фоне ограниченного доступа к американским технологиям. Именно эти технологии во многом обеспечили лидерство таким компаниям, как голландская ASML и тайваньская TSMC. КНР явно взяла курс на максимально быстрое сокращение отставания от амбициозного плана и не собирается сходить с дистанции.

В конкуренции в сфере полупроводников достижение технологической самодостаточности — то есть последовательное освоение и развитие всех этапов производства микросхем, включая создание требуемого оборудования, налаживание поставок качественного сырья, обеспечение притока квалифицированных кадров в центры проектирования и на сами производственные предприятия — может быть даже более значимым, чем формальное сокращение отставания по техпроцессу в нанометрах (источник: ИИ-генерация на основе модели SeeDream 4.5)

Соседние государства — особенно те, на которые не распространяются упомянутые ограничительные барьеры, — от прогресса Китая в области полупроводниковой индустрии только выиграют; тем более что проблемы с поставками микросхем от традиционных, ранее глобально ориентированных производителей в ближайшем будущем вряд ли исчезнут. Китайские специалисты уже осваивают 7-нм технологию и постепенно, несмотря на сложности, приближаются к 5-нм нормам — в то время как в России государственная Объединённая микроэлектронная компания (ОМК), чью стратегию правительство должно представить к 1 марта 2026 года, планирует к 2030 году, освоив инвестиции около 1 трлн рублей, создать полный цикл выпуска чипов по 28-нм техпроцессу. Ликвидировать накопленное за десятилетия технологическое отставание рывком вряд ли получится, да в этом и нет необходимости: поэтапное освоение всё более тонких полупроводниковых производств позволит планомерно и надёжно локализовать всю отрасль — от изготовления 300-мм кремниевых подложек до выпуска готового контрольно-измерительного оборудования, способного выявлять нанометровые дефекты (параллельно совершенствуя необходимое для проектирования и диагностики чипов программное обеспечение, готовя квалифицированные кадры, налаживая стабильные поставки высококачественных материалов и так далее). Поэтому какое-то время мы, как ИТ-издание, ориентированное на широкую аудиторию, будем в основном отслеживать успехи микроэлектронщиков из континентального Китая, сравнивая их с достижениями американских, тайваньских и южнокорейских лидеров — и уже сейчас полезно понимать, что именно Поднебесная может предложить своим (а с определёнными условиями — и внешним) заказчикам в новую, стремительно наступающую для неё эпоху.

Разумеется, предлагаемый нами обзор не может претендовать на исчерпывающую полноту: прямого доступа к подавляющему большинству упомянутых устройств за пределами КНР нет. Данные о них берутся либо из непроверенных официальных анонсов, либо из сторонних источников (часто тайваньских или южнокорейских — к тому же через пересказ англоязычных профильных сайтов), нередко настроенных предвзято по отношению к явно усиливающемуся конкуренту с материка. В любом случае, больше «железа» — это, на наш взгляд, однозначно положительно: на рынке с широким выбором потребитель, не скованный излишними ограничениями, всегда остаётся в плюсе. И поэтому особенно интересно систематизировать доступную на сегодня открытую информацию о том, каких именно успехов уже достигли разработчики и производители чипов из Китая. Вдруг устройства на их основе действительно начнут появляться и на нашем рынке?

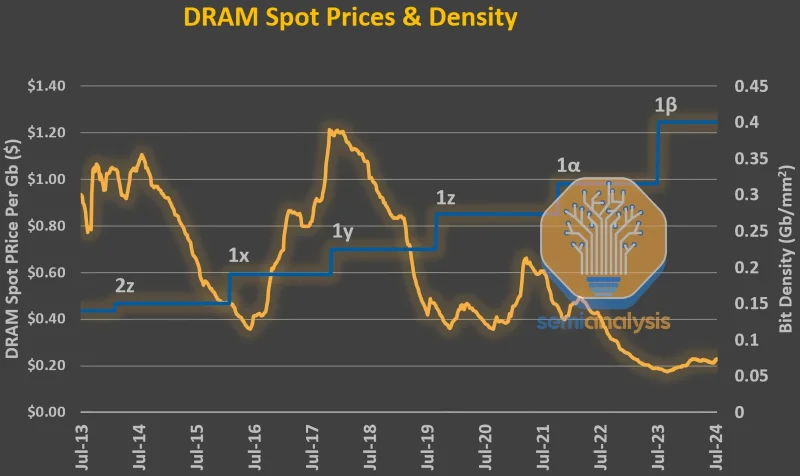

Современное поведение производителей DRAM, которое может казаться чрезмерной алчностью, имеет логичное историческое обоснование: стоимость одного гигабайта такой памяти заметно падала по мере перехода ко всё более миниатюрным техпроцессам, пусть и с определёнными колебаниями. При этом затраты на исследования и внедрение этих технологий только росли! Естественно, что поставщики, получив шанс, ухватились за возможность — не столько чтобы жадно обогатиться, сколько чтобы компенсировать себе годы работы практически без прибыли (источник: SemiAnalysis)

⇡#На добрую память

Ранее мы уже детально разбирали, почему как лидеры, так и аутсайдеры в производстве чипов памяти надолго остановились на условной «10-нанометровой» границе миниатюризации: конденсаторы, хранящие заряд в ячейках DRAM, обязаны иметь строго определённые размеры, чтобы надёжно выполнять свою задачу. Альтернативные — без использования конденсаторов — методы именно оперативной записи информации либо оказываются непомерно дорогими при масштабах, требуемых для современных объёмов ОЗУ (как, например, SRAM), либо уступают по совокупности ключевых показателей (стоимость производства — максимальная плотность хранения данных на квадратный миллиметр готового кристалла — быстродействие), такие как PCM, ReRAM или STT-MRAM. В 2008 году большая часть мировой DRAM производилась по нормам категории 4x, то есть приблизительно «40-нанометрового» уровня (от «39 нм» до «30 нм»), к 2010 году — 3x, или «30-нанометровой», а к 2016 году достигла рубежа 1x («19−10 нм»). После этого скорость уменьшения технологических норм замедлилась: если процесс 1x фактически соответствовал «17 нм», то 1y (массово внедрён в 2018 году) — «14 нм», а 1z (в 2020 году) — «11 нм».

После исчерпания латинского алфавита на букве z, производители перешли к греческим обозначениям — это было вызвано не только формальным завершением одного алфавита, но и тем, что дальнейшая миниатюризация не достигалась за счёт перехода на более тонкие технологические нормы: вместо этого использовались другие подходы. При создании 1α (иногда пишется как «1a», если веб-редакторам не хочется искать в таблице символов нестандартный знак) в 2021 году применялась многократная фотолитография в рамках всё той же «10-нанометровой» технологии; для 1β, или 1b, в 2023 году возможности DUV-литографии были использованы на пределе, дополнительно внедрив структуру high-K metal gate (HKMG) — транзисторы с подзатворным диэлектриком, чей материал имеет более высокую диэлектрическую проницаемость k, чем у диоксида кремния. Лишь в 2025 году заработала технология 1γ, или 1c, которая уже опирается на EUV-литографы. Теперь у разработчиков появились концепции, как наконец преодолеть магический барьер «10 нм», изготавливая с помощью «7-нанометрового» процесса конденсаторы с экстремальным соотношением высоты к диаметру, то есть сильно вытянутые вверх (предполагаемые названия — 0α и 0β), в комбинации с транзисторами, имеющими вертикальную, а не традиционную горизонтальную ориентацию, — однако исследования в этой области ещё предстоит довести до уровня, готового к массовому выпуску с удовлетворительным процентом годных изделий.

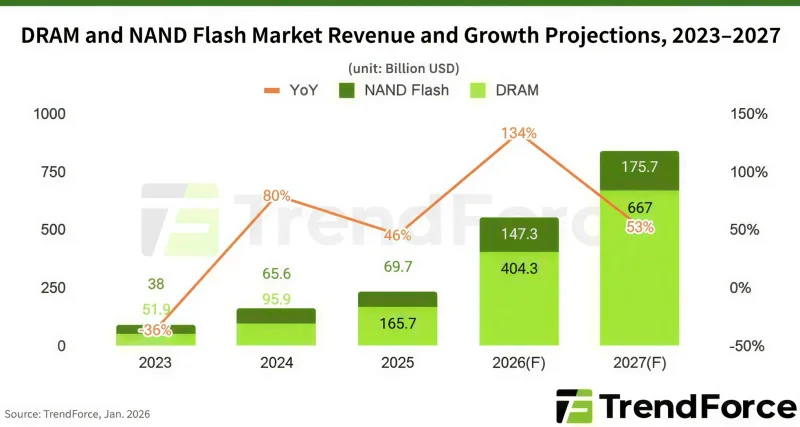

Согласно оценкам аналитиков, увеличение доходов производителей DRAM к 2026 году будет связано в основном не с расширением производственных мощностей (оно незначительно), а с продолжением роста цен: у клиентов просто не будет альтернативы — они будут вынуждены платить запрашиваемую сумму. Лишь в 2027 году, когда начнут функционировать строящиеся сейчас новые фабрики (которых, прямо говоря, недостаточно, чтобы полностью закрыть разрыв между спросом и предложением), темпы подорожания несколько снизятся. Речь не о падении цен, заметьте, — лишь о замедлении их роста! (Источник: TrendForce)

Проще говоря, условные «10 нм» или даже «28 нм» в современных условиях — вполне приемлемый технологический уровень для выпуска чипов памяти. Конечно, без доступа к новейшим разработкам, таким как технология 1β, чипы будут обладать меньшей плотностью хранения данных на квадратный миллиметр и более низкой скоростью. Однако когда ключевой задачей является обеспечение технологической независимости в полупроводниковой сфере, выбирать не приходится. Тем более что скорость, с которой китайские производители чипов сокращают существующее отставание, вызывает уважение — в том числе и у их прямых конкурентов. В феврале 2026 года двуязычное издание The Korea Herald приводит слова Шима Дэёна (Shim Dae-yon), профессора электротехники в Университете Тон-А, более 25 лет проработавшего в SK hynix — одной из ведущих мировых компаний в сегменте DRAM: «Китай отстаёт [от Южной Кореи] в области памяти не на два-три года, как считают многие, а как минимум на пять лет». Даже если прав именно уважаемый ветеран полупроводниковой отрасли, а не «многие» эксперты, с которыми он не согласен, это лишь подтверждает, что КНР уже способна производить память по нормам, соответствующим стандартам 1z или даже 1α. Для инференса китайских ИИ-моделей, известных своими сниженными требованиями к аппаратному обеспечению и энергопотреблению по сравнению с аналогичными по производительности разработками OpenAI или Google, такой вариант вполне подходит.

Современная конъюнктура на глобальном рынке DRAM открывает перед китайскими производителями чёткие перспективы в секторе памяти для пользовательской электроники — компьютеров, мобильных телефонов, умных часов и подобных устройств. В нынешней обстановке, когда резко возрос спрос на чипы для серверов искусственного интеллекта, ведущие игроки — Samsung, SK hynix и, несколько менее активно, Micron — вместо расширения производственных мощностей переключают существующие линии на выпуск более доходной и высокомаржинальной продукции, сокращая поставки более простых и доступных микросхем. Однако образовавшуюся нишу быстро заполняют: согласно данным Nikkei Asian Review, уже к 2027 году новые фабрики китайских компаний CXMT и YMTC начнут массовое производство именно тех типов памяти, которые активно заказывают сборщики персональных устройств: DDR4, LPDDR4, DDR5, а также HBM (пусть и не в самых сложных исполнениях). Причём речь идёт не только о потребительской технике — автомобильная и промышленная электроника также требует надёжных и долговечных модулей оперативной памяти, выпускаемых по отработанным технологическим нормам. На долю CXMT уже приходится около 8% мировых поставок DRAM, а YMTC контролирует до 13% глобального рынка NAND. Учитывая, что в 2024 году продажи Samsung и SK hynix на внутренний рынок Китая обеспечили как минимум 24% выручки этих гигантов в сегменте памяти, у местных производителей полупроводников, очевидно, ещё есть значительный потенциал для роста.

Модуль DIMM с памятью LPDDR5X от CXMT — данный тип памяти активно используется в топовых смартфонах и планшетах, а также в энергосберегающих периферийных системах искусственного интеллекта (low-power edge AI hardware) от китайских производителей (источник: CXMT)

И потенциал для роста действительно есть, причём весьма значительный. Как сообщает Sina, предварительные итоги 2025 года уже обнародовали 52 китайские компании из сектора производства чипов памяти, имеющие высший биржевой статус (A-share), — и 13 из них прогнозируют увеличение прибыли более чем в два раза по сравнению с 2024 годом. На фоне лидера этой группы, BIWIN Storage Technology (производит модули DRAM, SSD и карты памяти; выручка за прошлый год составила 10–12 млрд юаней, чистая прибыль — 0,85–1 млрд юаней; рост выручки — около 50–80% в годовом исчислении, прибыли — 430–520%), даже такие непубличные гиганты, как YMTC и CXMT, выглядят иначе. Однако именно менее крупные игроки получают наибольшие возможности для манёвра в условиях экономической нестабильности: чистая прибыль Shenzhen Techwinsemi Technology Co. (TWSC) в 2025 году выросла на 85–128%, а у Longsys, которая также специализируется на разработке продуктов NAND и DRAM, — на 150–210%. Разумеется, эти компании также повышают цены, следуя глобальной тенденции, но при этом активно расширяют сферу своей деятельности.

Занимая освобождающуюся нишу на потребительском рынке памяти, китайские производители чипов второго уровня предлагают продукцию для серверных AI-вычислений местным клиентам и одновременно вкладываются в расширение производственных мощностей. Одним словом, южнокорейских производителей памяти, независимо от того, лопнет ли пресловутый «AI-пузырь» в ближайшее время, явно ждёт быстрое возвращение к жёсткой конкурентной борьбе на мировом рынке, к которой они, судя по текущему поведению, успели отвыкнуть. И это произойдёт даже быстрее, чем можно было ожидать: в начале февраля Reuters со ссылкой на Nikkei сообщило, что HP, Dell, Acer и Asus рассматривают возможность оснащать свои ноутбуки DIMM-модулями на основе DRAM-чипов китайского производства — сертификационные испытания такой продукции уже начались. Сама собой вырисовывается красочная картина: «Невидимая рука рынка протягивает изголодавшимся по памяти геймерам по всему миру китайские микросхемы»; холст, масло и немного искусственного интеллекта.

Ассортимент продукции DRAM и NAND от китайской компании Shenzhen Techwinsemi Technology Co., занимающей третье место среди котирующихся на бирже A-share компаний в сегменте компьютерной памяти после BIWIN и Longsys (источник: TWSC)