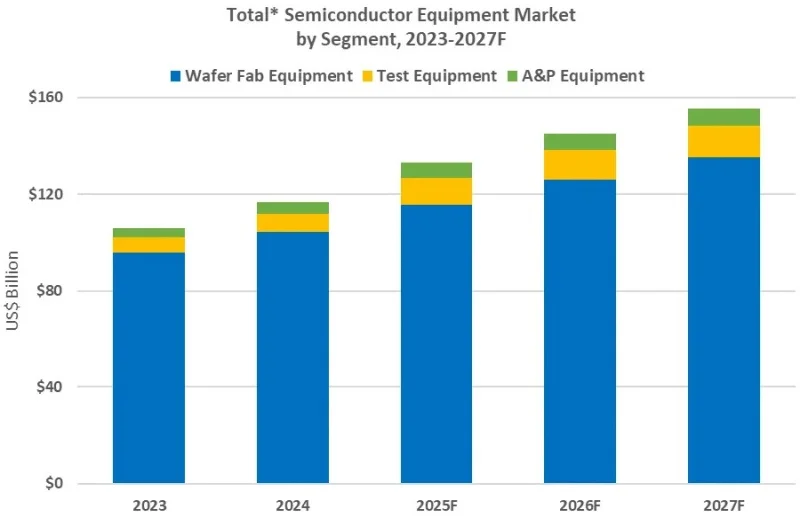

Согласно прогнозу аналитической фирмы SEMI, мировые продажи оборудования для изготовления чипов в 2025 году установят новый рекорд, достигнув $133 млрд, что означает рост на 13,7% в годовом выражении. Ожидается, что положительная динамика сохранится и в следующие два года: в 2026 году объём продаж составит $145 млрд, а в 2027 году — $156 млрд. Основными драйверами этого роста станут вложения в сферу искусственного интеллекта и освоение инновационных методов упаковки микросхем.

Источник изображения: Samsung

«Мировой рынок оборудования для полупроводниковой промышленности показывает стабильную положительную динамику. Прогнозируется, что как фронтенд-, так и бэкенд-сегменты будут расти три года подряд, […] а совокупный объём продаж впервые превысит отметку в 150 миллиардов долларов в 2027 году, — отметил Аджит Маноча (Ajit Manocha), президент и генеральный директор SEMI. — Инвестиции, связанные с удовлетворением спроса на ИИ, оказались более масштабными, чем предполагалось в нашем полугодовом прогнозе, что позволило нам повысить оценки для всех категорий оборудования».

Ожидается, что сегмент оборудования для изготовления полупроводниковых пластин (Wafer Fab Equipment, WFE), куда входит техника для обработки пластин, создания фотошаблонов и оснащения производственных линий, увеличится на 11,0% — с $104 млрд в прошлом году до $115,7 млрд в 2025 году. Этот показатель был пересмотрен в сторону повышения с ранее ожидавшихся $110,8 млрд, что отражает более существенные, чем прогнозировалось, инвестиции в память DRAM и, в особенности, в высокоскоростную память (HBM) для поддержки вычислений в области ИИ.

Источник изображений: SEMI

Продолжающееся наращивание производственных мощностей в Китае также вносит значительный вклад в спрос на оборудование WFE. В перспективе продажи в этом сегменте, как ожидается, вырастут на 9,0% в 2026 году и на 7,3% в 2027 году, достигнув $135,2 млрд, поскольку производители чипов увеличивают расходы на передовые логические и запоминающие технологии.

Прогнозируется, что сегмент оборудования для финальной обработки полупроводников продолжит уверенное восстановление, начавшееся в 2024 году. Ожидается, что продажи оборудования для тестирования чипов в 2025 году возрастут на 48,1% до $11,2 млрд, а продажи оборудования для сборки и упаковки (Assembly and Packaging, A&P) увеличатся на 19,6% до $6,4 млрд.

Данный сегмент продолжит увеличиваться и в будущем: реализация тестового оборудования возрастёт на 12,0% в 2026 году и на 7,1% в 2027 году, а продажи A&P увеличатся на 9,2% в 2026 году и на 6,9% в 2027 году. Рост сегмента связан с усложнением архитектуры устройств, активным внедрением современных и гетерогенных решений в области упаковки, а также высокими требованиями к быстродействию. Эти драйверы роста отчасти нивелируются сохраняющимся спадом спроса на потребительском, автомобильном и промышленном рынках.

Продажи оборудования для изготовления кремниевых пластин под логические микросхемы в 2025 году покажут устойчивый рост на 9,8% в годовом выражении, достигнув $66,6 млрд. Ожидается, что в 2026 году сегмент прибавит 5,5%, а в 2027 году — 6,9%, до $75,2 млрд, поскольку производители чипов наращивают мощности для выпуска ИИ-ускорителей, систем высокопроизводительных вычислений и флагманских мобильных процессоров. Инвестиции будут всё больше фокусироваться на передовых технологиях в связи с переходом отрасли к массовому производству по 2-нанометровым нормам.

Рынок оборудования для выпуска NAND-памяти увеличится в 2025 году на 45,4% до $14,0 млрд, а затем вырастет на 12,7% до $15,7 млрд в 2026 году и на 7,3% до $16,9 млрд в 2027 году, что объясняется прогрессом в области трёхмерного стекирования NAND и расширением производственных линий как у лидеров, так и у второстепенных игроков.

Реализация оборудования для производства DRAM возрастёт в 2025 году на 15,4% до $22,5 млрд, а затем на 15,1% и 7,8% в годовом исчислении в 2026 и 2027 годах соответственно, поскольку производители памяти увеличивают выпуск HBM и осваивают более совершенные техпроцессы для удовлетворения потребностей искусственного интеллекта и дата-центров.

Китай, Тайвань и Южная Корея останутся тремя ключевыми направлениями для инвестиций в полупроводниковое оборудование вплоть до 2027 года. Прогнозируется, что Китай сохранит ведущие позиции на протяжении этого периода. Высокие расходы Тайваня в 2025 году отражают масштабное наращивание передовых мощностей для нужд ИИ и высокопроизводительных вычислений, тогда как инвестиции Южной Кореи в оборудование подкрепляются значительными вложениями в современные технологии памяти, включая HBM.

Во всех регионах ожидается рост затрат на оборудование в 2026 и 2027 годах благодаря государственным мерам поддержки, усилиям по регионализации цепочек поставок и целенаправленному расширению специализированных производственных мощностей. Прогноз SEMI основан на агрегированных данных от ведущих поставщиков оборудования, программы сбора статистики SEMI Worldwide Semiconductor Equipment Market Statistics (WWSEMS) и отраслевой базы данных SEMI World Fab Forecast.