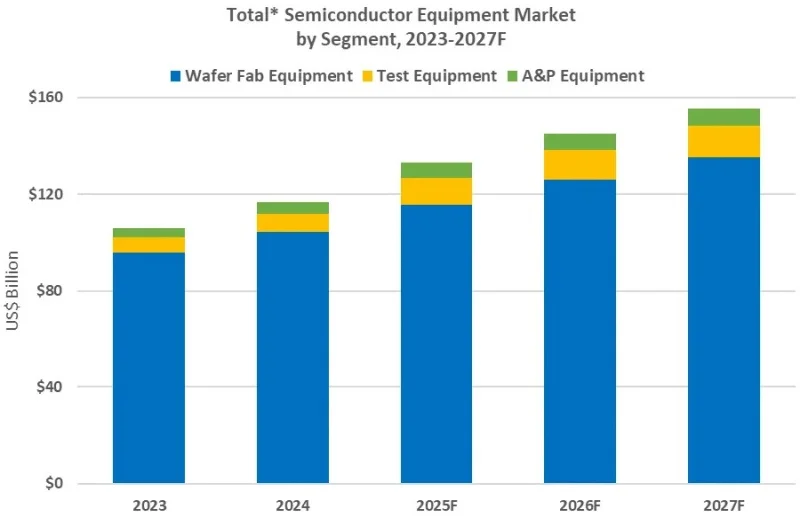

Согласно оценкам аналитической организации SEMI, мировые поставки оборудования для изготовления полупроводников в 2025 году установят новый рекорд, составив 133 миллиарда долларов, что означает рост на 13,7% по сравнению с предыдущим годом. Ожидается, что положительная динамика сохранится и в следующие два года, с объёмами в 145 миллиардов долларов в 2026-м и 156 миллиардов долларов в 2027 году. Основными драйверами этого роста станут вложения в сферу искусственного интеллекта и освоение инновационных методов упаковки чипов.

Источник изображения: Samsung

«Мировой рынок оборудования для полупроводниковой промышленности показывает стабильную положительную динамику. Ожидается, что как фронтенд-, так и бэкенд-сегменты будут расти третий год подряд, […] а совокупный объём продаж впервые преодолеет отметку в 150 миллиардов долларов в 2027 году, — отметил Аджит Маноча (Ajit Manocha), президент и генеральный директор SEMI. — Инвестиции, связанные с запросами на технологии ИИ, оказались более масштабными, чем предполагалось в нашем летнем прогнозе, что позволило нам повысить ожидания по всем направлениям рынка».

Сектор оборудования для изготовления пластин (Wafer Fab Equipment, WFE), куда входят машины для обработки кремниевых подложек, создания фотошаблонов и оснащения производственных линий, по прогнозам, увеличится на 11,0% — со 104 миллиардов долларов в прошлом году до 115,7 миллиардов долларов в 2025-м. Этот показатель был пересмотрен в сторону повышения с ранее ожидавшихся 110,8 миллиардов долларов, что отражает более существенные, чем прогнозировалось, инвестиции в память DRAM и, в особенности, в высокоскоростную память (HBM) для поддержки вычислений в сфере ИИ.

Источник изображений: SEMI

Продолжающееся наращивание производственных мощностей в Китае также в значительной степени стимулирует спрос на оборудование WFE. В перспективе продажи в этом сегменте, как ожидается, вырастут на 9,0% в 2026 году и на 7,3% в 2027-м, достигнув 135,2 миллиарда долларов, поскольку производители чипов увеличивают затраты на передовые логические и запоминающие технологии.

Ожидается, что сегмент оборудования для финальной обработки полупроводников продолжит уверенное восстановление, начавшееся в 2024 году. Прогнозируется, что поставки оборудования для тестирования чипов в 2025 году возрастут на 48,1% до 11,2 миллиарда долларов, а продажи оборудования для сборки и упаковки (Assembly and Packaging, A&P) увеличатся на 19,6% до 6,4 миллиарда долларов.

Данный сегмент продолжит увеличиваться и в будущем: реализация тестового оборудования возрастёт на 12,0% в 2026 году и на 7,1% в 2027 году, а продажи оборудования для сборки и корпусирования (A&P) вырастут на 9,2% в 2026 году и на 6,9% в 2027 году. Рост сегмента связан с усложнением архитектуры устройств, быстрым внедрением современных и гетерогенных решений в области упаковки, а также высокими требованиями к быстродействию. Эти позитивные факторы несколько нивелируются сохраняющимся спадом спроса на потребительском, автомобильном и промышленном рынках.

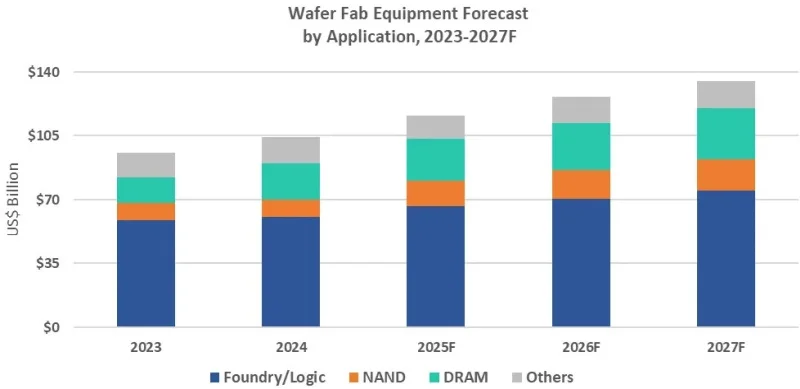

Продажи оборудования для изготовления кремниевых пластин под логические микросхемы в 2025 году покажут устойчивый рост на 9,8% в годовом выражении, достигнув $66,6 млрд. Ожидается, что в 2026 году сегмент увеличится на 5,5%, а в 2027 году — на 6,9%, до $75,2 млрд, поскольку производители чипов наращивают мощности для выпуска ускорителей искусственного интеллекта, систем высокопроизводительных вычислений и флагманских мобильных процессоров. Инвестиции будут всё больше фокусироваться на передовых технологиях в связи с переходом отрасли к массовому производству по 2-нанометровым нормам.

Рынок оборудования для выпуска NAND-памяти увеличится в 2025 году на 45,4% до $14,0 млрд, а затем возрастёт на 12,7% до $15,7 млрд в 2026 году и на 7,3% до $16,9 млрд в 2027 году, что объясняется прогрессом в области трёхмерного стекирования NAND и расширением производственных линий как у лидеров рынка, так и у второстепенных игроков.

Реализация оборудования для производства DRAM-памяти вырастет в 2025 году на 15,4% до $22,5 млрд, а затем на 15,1% и 7,8% в годовом исчислении в 2026 и 2027 годах соответственно, поскольку производители памяти увеличивают выпуск высокоскоростной памяти (HBM) и переходят на более совершенные техпроцессы для удовлетворения потребностей сферы ИИ и дата-центров.

Китай, Тайвань и Южная Корея останутся тремя ключевыми направлениями для инвестиций в оборудование для изготовления полупроводников вплоть до 2027 года. Прогнозируется, что Китай сохранит ведущие позиции на протяжении всего этого периода. Высокие расходы Тайваня в 2025 году отражают масштабное наращивание передовых мощностей для нужд ИИ и высокопроизводительных вычислений, в то время как инвестиции Южной Кореи в оборудование подкрепляются значительными вложениями в современные технологии памяти, включая HBM.

Во всех регионах ожидается рост затрат на оборудование в 2026 и 2027 годах благодаря государственным мерам поддержки, усилиям по локализации производств и целенаправленному развитию специализированных мощностей. Прогноз SEMI составлен на основе совокупных данных от ведущих поставщиков оборудования, программы сбора статистики SEMI Worldwide Semiconductor Equipment Market Statistics (WWSEMS) и отраслевой базы данных SEMI World Fab Forecast.