С 2019 года американские санкции оказывают серьёзное давление на китайскую компанию Huawei Technologies, однако это не помешало ей вернуть себе ведущие позиции на внутреннем рынке смартфонов. По результатам прошлого года Huawei сохранила лидерство с долей 16,4%, хотя в четвёртом квартале Apple временно вышла на первое место благодаря новой линейке iPhone 17.

Источник изображения: Huawei Technologies

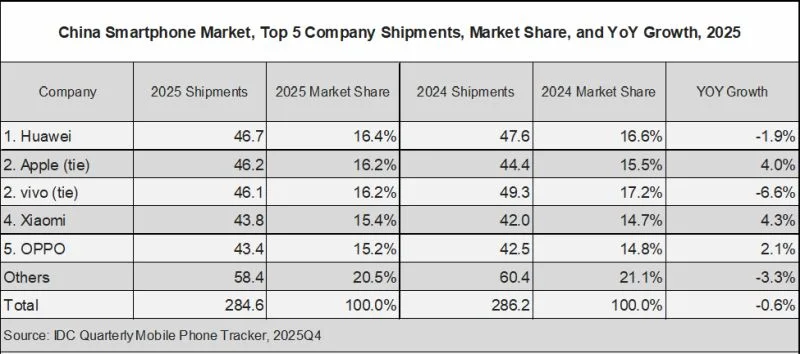

Согласно данным IDC, разрыв между Huawei и Apple за весь прошлый год остаётся минимальным. Huawei контролирует 16,4% рынка, тогда как Apple занимает 16,2%, отгрузив 46,2 млн iPhone, что лишь ненамного превышает показатель Vivo в 46,1 млн устройств. При этом поставки Huawei на китайский рынок сократились на 1,9% до 46,7 млн единиц, в то время как Apple увеличила их на 4% до 46,2 млн. Vivo, находящаяся на третьем месте, снизила отгрузки на 6,6%, а Xiaomi, занимающая четвёртую позицию, нарастила их на 4,3% до 43,8 млн смартфонов. Завершает топ-5 Oppo с ростом поставок на 2,1% до 43,4 млн устройств. На долю всех остальных производителей в совокупности приходится не более 20,5% рынка: они отгрузили 58,4 млн смартфонов, что на 3,3% меньше, чем годом ранее. В целом поставки смартфонов в Китае за прошлый год снизились на 0,6%, составив 284,6 млн штук.

Источник изображения: IDC

В последнем квартале года китайский рынок смартфонов продемонстрировал спад на 0,8%, достигнув объёма в 75,8 млн устройств, при этом конкурентная картина существенно изменилась. Apple вышла на первое место, показав впечатляющий рост продаж iPhone на 21,5% до 16 млн штук и захватив 21,1% рынка. Vivo, заняв вторую позицию с долей 15,8%, сократила поставки на 8,8% в годовом исчислении до 12 млн аппаратов. Третье место досталось Oppo с 11,6 млн проданных смартфонов, несмотря на увеличение объёмов на 10,2%. Huawei опустилась на четвёртую строчку, снизив отгрузки на 10,3% до 11,1 млн единиц, что соответствует 14,7% рынка. Пятую позицию разделили Xiaomi и Honor, реализовав примерно по 10 млн устройств каждая, однако первая сократила поставки на 18%, а вторая — лишь на 6,1%. Прочие производители в совокупности нарастили объёмы на 18,1% до 5,2 млн штук, но их совокупная доля не превысила 6,8%.

Источник изображения: IDC

Согласно оценкам экспертов IDC, рост стоимости памяти и других комплектующих в 2026 году станет причиной более выраженного сокращения рынка смартфонов в Китае. Крупные игроки получат больше возможностей для ценового манёвра, что, вероятно, позволит им укрепить свои позиции за счёт менее значительных конкурентов.