Согласно прогнозам Goldman Sachs, объем рынка оптических сетевых решений для ИИ-инфраструктуры возрастет до 154 миллиардов долларов благодаря увеличению спроса со стороны облачных гиперскейлеров и ИИ-кластеров, как сообщается в блоге IEEE ComSoc. Крупные технологические компании стремятся эффективно соединить как можно больше чипов, что приведет к девятикратному росту рынка волоконно-оптических соединений в ИИ-центрах обработки данных. В Goldman Sachs подчеркивают, что производительность ИИ-систем теперь определяется не только мощностью GPU и HBM, но и скоростью передачи данных между чипами и стойками.

Аналитики отмечают, что именно оптические сетевые решения «откроют» вычислительные мощности, с чем медные интерконнекты уже справляются недостаточно эффективно. В отчете рынок разделяется на решения для вертикального (scale-up) и горизонтального (scale-out) масштабирования. Примечательно, что на первый сегмент, как ожидается, придется около 106 миллиардов долларов из 154 миллиардов, то есть 69% рынка. Рынок оптических интерфейсов CPO составит примерно 91 миллиард долларов (59%), что означает, что большая часть затрат будет направлена на сети внутри ИИ-кластеров.

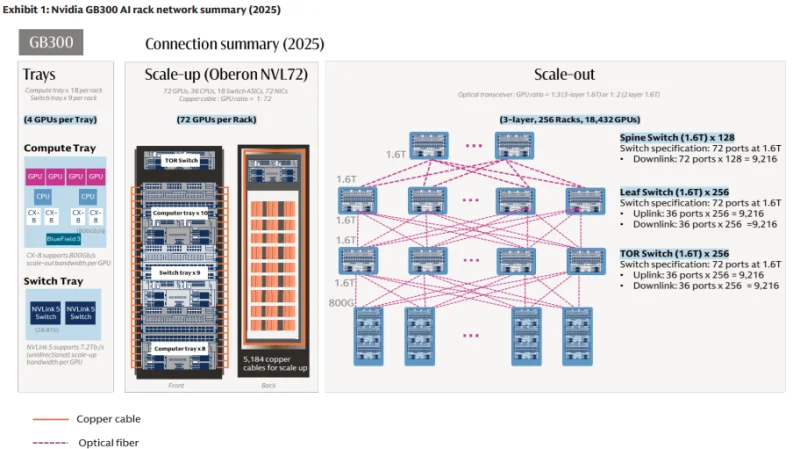

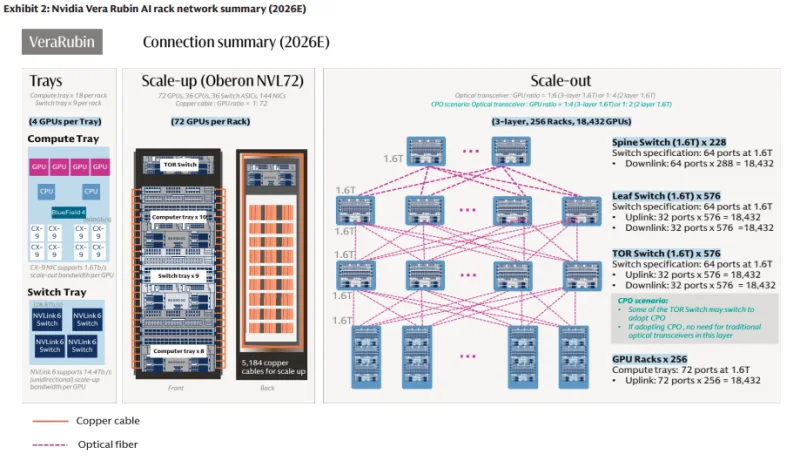

По оценкам Goldman Sachs, при переходе от систем NVIDIA GB300 NVL72 к Rubin Ultra NVL576 долларовое содержание на вычислительную единицу вырастет в 16 раз в сегменте scale-out и в 45 раз — в сегменте scale-up. Этот рост обусловлен увеличением спроса на подключаемые оптические модули, оптические «движки», медные кабели и другие компоненты. Рынок подключаемых оптических модулей и оптических «движков» увеличится в 13 раз при переходе от scale-out (как в случае с GB300 NVL72/Oberon) к scale-up (Rubin Ultra NVL576/Kyber) в расчете на вычислительную единицу.

Источник изображения: Goldman Sachs

Объем рынка подключаемых оптических модулей в сегменте scale-out возрастет в десять раз в расчете на одну вычислительную единицу при переходе от GB300 NVL72 к Rubin Ultra NVL576, даже если уровень внедрения CPO составит 29 %. Число оптических модулей (в пересчете на 1.6TbE) в рамках одной вычислительной единицы вырастет с 216 штук в GB300 NVL72 до примерно 2,5 тысяч в Rubin Ultra NVL576. Аналитики банка ожидают, что долларовая стоимость на одну вычислительную единицу в сегментах scale-up и scale-out увеличится в 20 раз — с $315 тыс. в GB300 NVL72 до $9,4 млн в Rubin Ultra NVL576.

При этом прогнозируется, что за весь жизненный цикл продукта будет отгружено 48 тыс. стоек GB300 NVL72 и 16,5 тыс. систем Rubin Ultra NVL576. Совокупный адресуемый рынок (TAM) для вертикальных и горизонтальных решений вырастет в девять раз — с $15 млрд для GB300 NVL72 (преимущественно в 2026 году) до $154 млрд для Rubin Ultra NVL576 (в основном в 2028 году).

Источник изображения: Goldman Sachs

Один из главных выводов заключается в том, что ИИ-кластеры становятся все более насыщенными оптическими системами на разных уровнях стека, а не только на уровне соединений между стойками. Наибольшую выгоду от этой ситуации получат поставщики, способные снижать энергопотребление, увеличивать плотность и упрощать упаковку для сверхскоростных интерконнектов.

Чаще всего среди ключевых бенефициаров называют Coherent, Lumentum и Fabrinet — компании, работающие в сфере производства оптических компонентов и модулей, которая растет вместе со спросом на ИИ-интерконнекты. Наилучшие перспективы имеют производители специализированных оптических решений, а не игроки широкого профиля, такие как Ciena, Nokia/Infinera, Cisco/Acacia, ADVA или Calix.

В целом эксперты Goldman Sachs полагают, что оптические решения больше не являются вспомогательным элементом инфраструктуры, а становятся ключевым фактором для масштабирования инвестиций в ИИ. В результате инвесторы все активнее интересуются производителями оптических компонентов, кремниевой фотоники, трансиверов и смежных технологий упаковки и т.д. Основной вывод: по мере развития ИИ-кластеров сетевая инфраструктура превращается в одно из главных потенциальных ограничений, а оптика — в наиболее вероятное решение этой проблемы.

Источник: