Компания Cushman & Wakefield представила отчет «Сравнительный анализ глобального рынка центров обработки данных на 2026 год» (2026 Global Data Center Market Comparison), в котором указано, что потребности в искусственном интеллекте и облачных вычислениях в 2025 году удвоили мировую мощность строящихся дата-центров до 31,7 ГВт, сообщает Datacenter Dynamics. Согласно статистике, примерно 80 % строительства таких объектов сосредоточено в Северной и Южной Америке — около 25,3 ГВт.

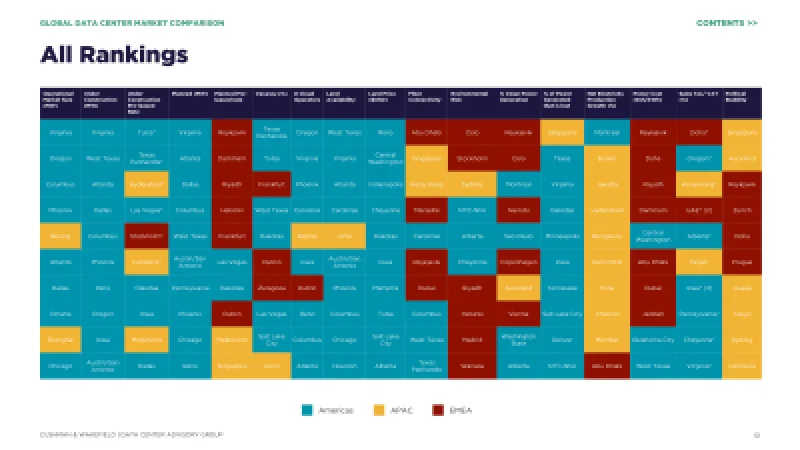

При этом эксперты отмечают, что текущую динамику отрасли лучше всего описывать как «контролируемый рост» — высокий спрос сопровождается рыночным регулированием и требованиями инвесторов к финансовой и операционной прозрачности. В то же время отношение общества к дата-центрам становится достаточно критичным. Предыдущая версия отчета характеризовала отрасль как находящуюся в фазе «ускоренного роста». Лучшим рынком для ЦОД в новом отчете признан Даллас (штат Техас). Cushman & Wakefield впервые «присудила» городу первое место, обычно оно доставалось региону Северная Вирджиния. К аналогичным выводам о возрастающей роли Техаса ранее пришли JLL и Synergy Research Group.

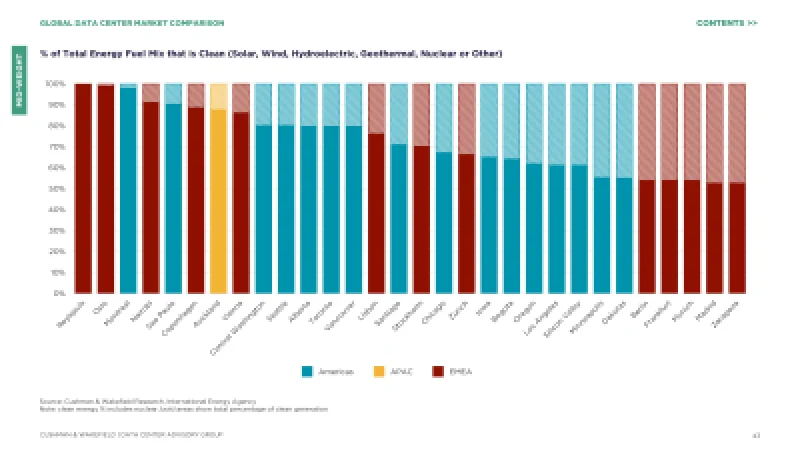

Источник изображения: Cushman & Wakefield

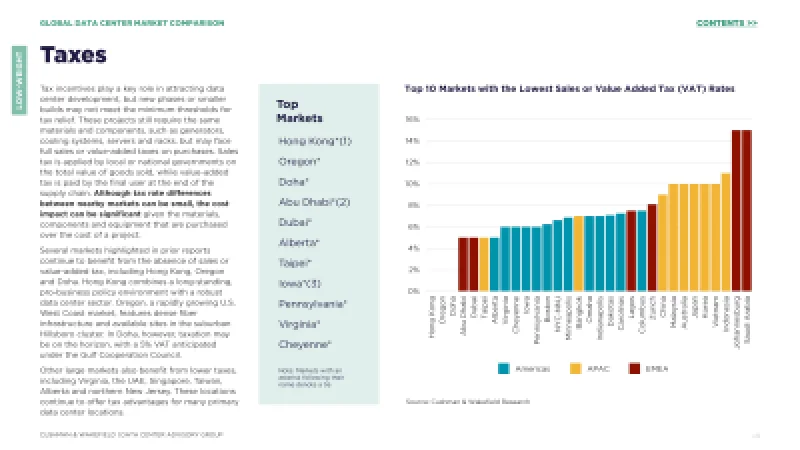

При расчете рейтинга рынков компания наибольшее значение придает доступности электроэнергии, наличию земельных участков, объему действующего рынка, а также строящимся мощностям. Среднюю важность специалисты приписывают стабильности электросетей, генерации, объему предварительной аренды мощностей на этапе строительства, ценам на землю, доступности оптоволоконной связи, балансу спроса и предложения, нормативному регулированию и стимулам, стоимости электроэнергии, присутствию крупных облачных провайдеров и других операторов ЦОД, а также доступности «зеленой» энергии. Незначительный вес имеют такие факторы, как экологический риск, налоги, доступность воды, политическая стабильность, планируемая мощность, ставки предварительной аренды, а также температура и влажность.

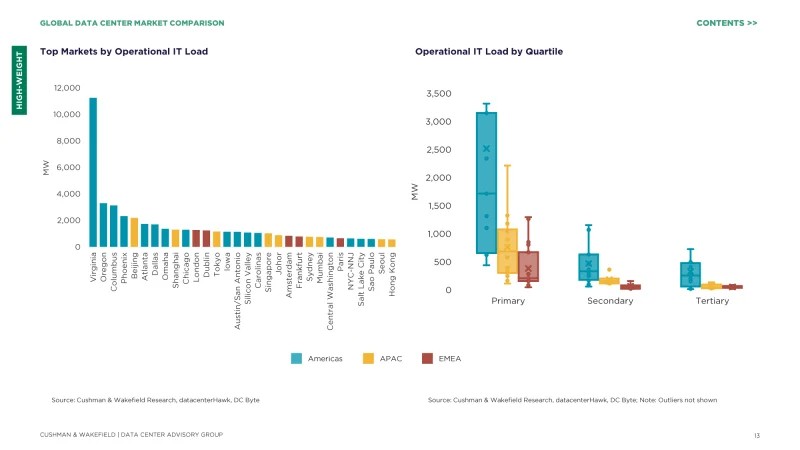

Вирджиния по-прежнему удерживает первенство по объёму операционной IT-нагрузки, предлагая 11 ГВт мощностей, что лишь немного уступает показателю всего региона APAC, составляющему 13,8 ГВт. Среди десяти ключевых рынков только Джохор (Малайзия) и Сидней (Австралия) находятся в APAC, тогда как остальные расположены в Северной Америке. В APAC лидером по объёму строящихся мощностей выступает Бангкок, а Джохор демонстрирует один из самых высоких темпов роста в мире — 124 % в годовом исчислении. Тем не менее Пекин остаётся крупнейшим рынком региона и единственным в APAC, чья операционная мощность превышает 2 ГВт.

изображения (6)

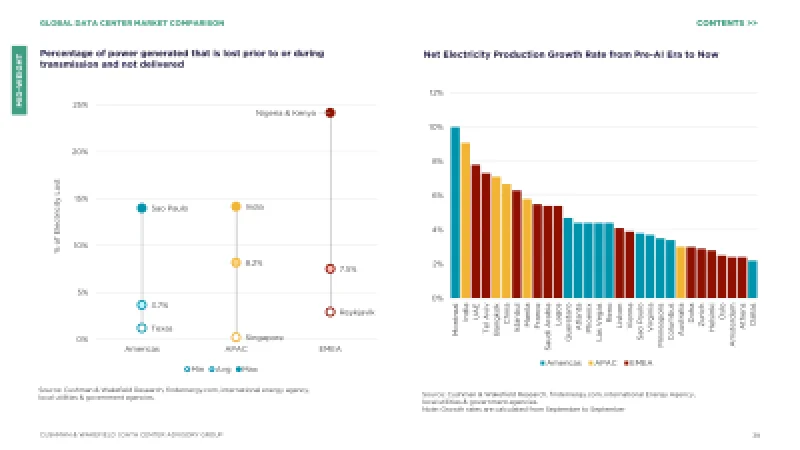

Если в среднем по миру подключение ЦОД к источникам электроэнергии занимает около четырёх с половиной лет, то в Азиатско-Тихоокеанском регионе этот срок составляет «всего лишь» примерно два года и восемь месяцев. Около года назад Cushman & Wakefield сообщала, что Малайзия, Таиланд и Япония станут лидерами по росту ЦОД в APAC. При этом сейчас наименьший объём свободных площадей наблюдается в Северной и Южной Америках (4,2 %), за ними следуют EMEA (7,8 %) и APAC (10,9 %).

Источник: