Согласно исследованию JLL «Global Data Center Outlook 2026», к 2030 году в отрасль центров обработки данных потребуется привлечь инвестиции на сумму $3 трлн. Это станет самым масштабным инвестиционным «суперциклом» за всё время. В отчёте анализируются рыночные показатели, региональные тренды и ключевые изменения в стратегиях развития индустрии ЦОД.

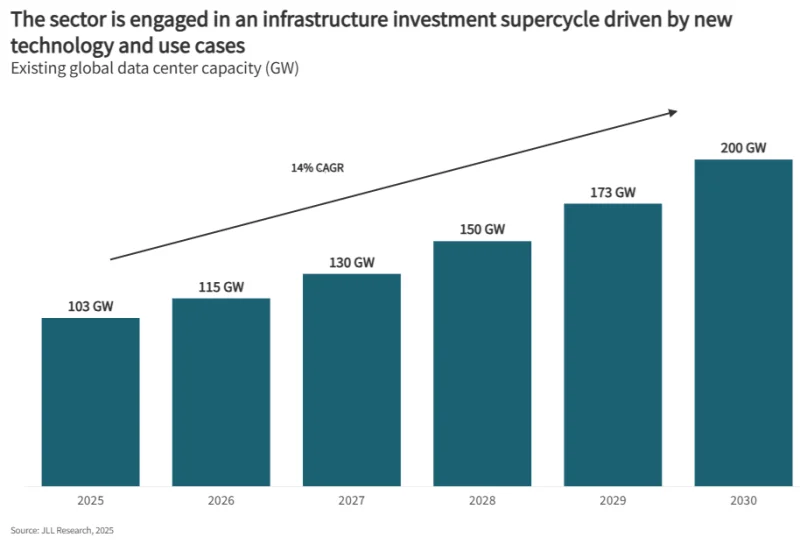

Эксперты JLL прогнозируют, что в период с 2025 по 2030 год будет введено в эксплуатацию ЦОДов совокупной мощностью порядка 97 ГВт. Это приведёт к тому, что общая мощность объектов отрасли приблизится к 200 ГВт, то есть практически вырастет вдвое, что потребует существенных капиталовложений. По мнению аналитиков компании, подобная динамика сформирует объём коммерческой недвижимости на $1,2 трлн, для финансирования которой потребуется около $870 млрд заёмных средств. Помимо этого, клиенты дата-центров направят от $1 до $2 трлн на модернизацию парка ускорителей искусственного интеллекта и сетевого оборудования. В сумме эти инвестиции к 2030 году составят примерно $3 трлн.

Как отмечает издание Datacenter Dynamics, в соответствии с прогнозом JLL среднегодовой темп роста мирового рынка ЦОД (CAGR) до 2030 года будет находиться на уровне 14 %. Однако оценки других аналитиков, например, компании Omdia на тот же период, выглядят более сдержанными. Несмотря на опасения некоторых специалистов о возможном формировании «пузыря ИИ», в JLL заявляют, что текущие метрики не указывают на такую угрозу. Компания подчёркивает, что отрасль демонстрирует устойчивые фундаментальные показатели: глобальный уровень загрузки мощностей составляет 97 %, а 77 % строящихся площадок уже имеют предварительные договорённости с арендаторами.

Источник изображения: JLL Research

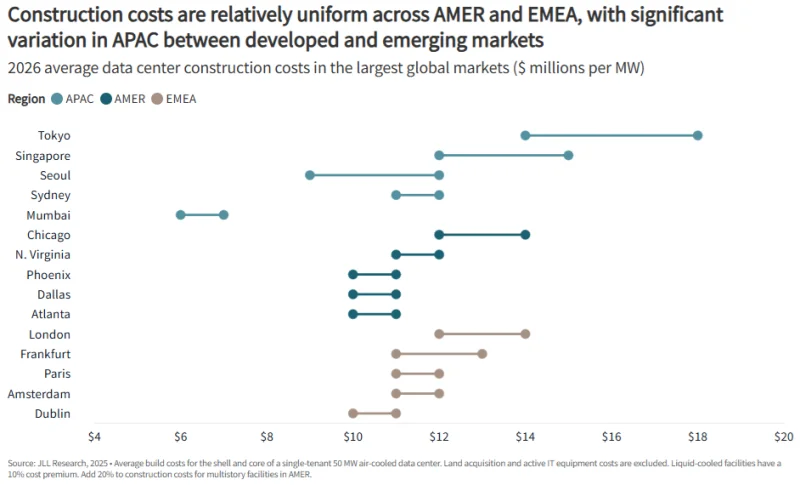

Тем не менее, существуют и определённые сложности, оказывающие давление на глобальный рынок ЦОД. В частности, сбои в цепочках поставок приводят к увеличению сроков ожидания оборудования по всему миру. Согласно данным компании, среднее время выполнения заказа сейчас достигает 33 недель, что на 50 % больше, чем в 2020 году. Кроме того, эти проблемы отражаются на стоимости строительства, ежегодный рост которой (CAGR) оценивается в 7 %. JLL прогнозирует, что в 2026 году затраты на строительство возрастут на 6 %, до $11,3 млн за мегаватт. При этом аналитики JLL акцентируют, что удлинение сроков поставок скорее говорит о растущей уверенности в рынке, а не о приближающемся спаде.

Источник изображения: JLL Research

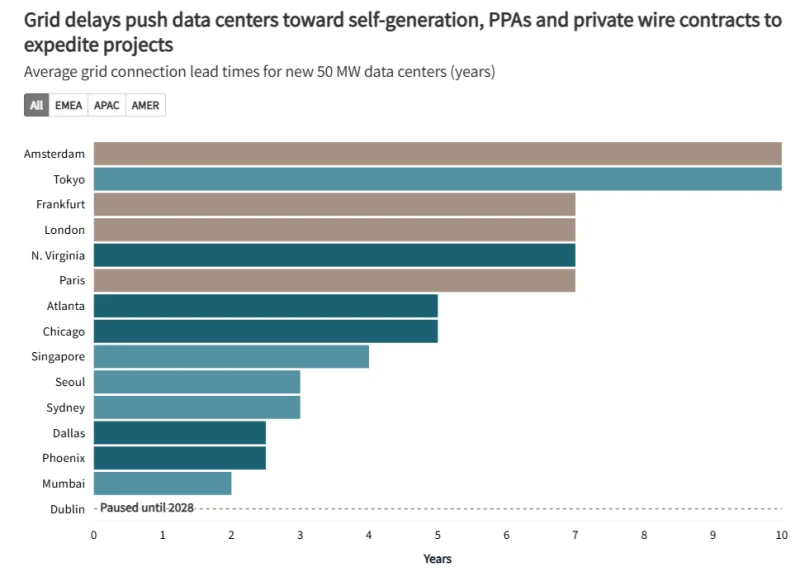

Основным вызовом по-прежнему выступают энергетические ограничения. Ожидается развитие отрасли, обусловленное высоким энергопотреблением сервисов на базе искусственного интеллекта. В частности, сроки подключения центров обработки данных к электросетям на ведущих рынках превышают четыре года, что вынуждает искать «энергетические инновации». Отдельные операторы ЦОДов планируют создавать собственные генерирующие мощности на местах.

По оценкам JLL, газовые электростанции сыграют важнейшую роль в наращивании энергоснабжения в США, выступая как временным, так и долгосрочным решением для выработки энергии непосредственно на территории кампусов. Однако отмечается, что для регионов APAC и EMEA этот вариант менее предпочтителен из-за его недостаточной «устойчивости». В качестве потенциально стабильного источника электроэнергии рассматривается и атомная энергетика, но в JLL допускают, что до 2030 года вряд ли появятся новые значительные мощности АЭС.

Источник изображения: JLL Research

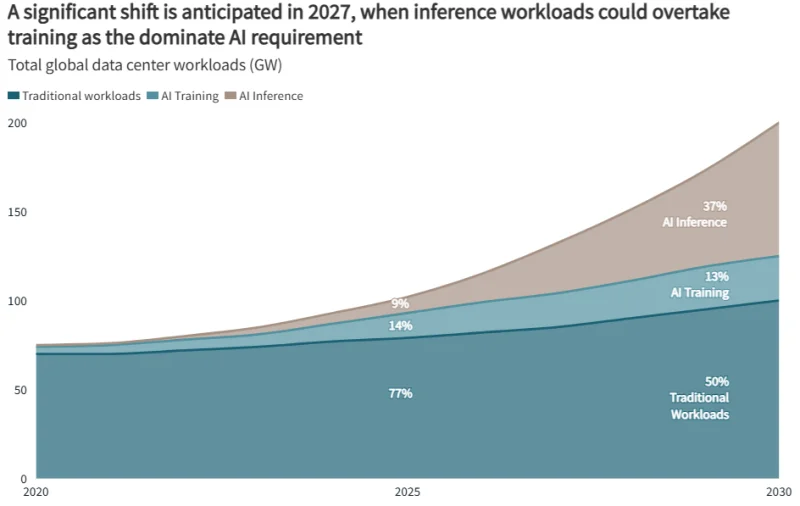

Согласно данным JLL, к 2030 году на нагрузки, связанные с ИИ, может приходиться до половины всех мощностей ЦОДов, что означает двукратный рост их доли по сравнению с 2025 годом. Также прогнозируется, что уже к 2027 году расходы на инференс превысят затраты на обучение моделей, что может сместить спрос с централизованных кластеров в сторону распределённых региональных центров. До 2030 года около половины всех новых мощностей ЦОД будет приходиться на американские проекты, где также ожидаются самые высокие темпы роста рынка. В Азиатско-Тихоокеанском регионе мощности практически удвоятся — с 32 ГВт до 57 ГВт к 2030 году, в то время как регион EMEA добавит лишь около 13 ГВт.

Источник изображения: JLL Research

В исследовании также рассматривается стремительное развитие смежных сегментов финансового рынка. На долю консервативных инвестиционных подходов с минимальным риском сейчас приходится примерно 24% операций по финансированию центров обработки данных. За прошедшее пятилетие суммарная стоимость сделок по слияниям и поглощениям в этой отрасли превысила $300 млрд, и в перспективе капиталовложения, как ожидается, переориентируются на рефинансирование и создание совместных проектов. Эксперты полагают, что волна крупных соглашений в области искусственного интеллекта и неооблачных технологий сделала 2025 год переломным моментом для эволюции сектора ЦОД и связанной с ним инфраструктуры.

Формирование финансовой модели для новых игроков может представлять трудности, поскольку кредитные организации и инвесторы настаивают на создании эффективных гарантий для защиты многомиллиардных вложений. Объём и специфика инфраструктурных сделок требуют новых подходов к финансированию, которые позволят совместить развитие ИИ-решений и неооблачных инициатив с необходимым уровнем контроля над рисками. Примечательно, что в сентябре 2025 года в обзоре Bain Global Technology Report было спрогнозировано, что к 2030 году затраты индустрии искусственного интеллекта могут превысить её доходы на $800 млрд.

Источники информации: