HPE опубликовала предварительные финансовые итоги четвёртого квартала, завершившегося 31 октября 2025 года. Квартальная прибыль превзошла ожидания экспертов, тогда как объём выручки, хоть и вырос в годовом сопоставлении благодаря покупке Juniper Networks, оказался скромнее прогнозов. Тем не менее, в эфире программы Money Movers на CNBC в пятницу генеральный директор и президент HPE Антонио Нери (Antonio Neri) выразил «исключительное удовлетворение» итогами периода. По его словам, «HPE завершила год преобразований, показав устойчивый рост прибыльности и последовательное выполнение стратегических планов».

Нери уточнил, что за прошедший год клиентская база IT-услуг «как сервис» GreenLake пополнилась примерно 7 тысячами новых заказчиков, достигнув к концу отчётного периода 46 тысяч. Он подчеркнул, что HPE превратилась в «компанию, сфокусированную на сетевых решениях», которая готова «обеспечивать выдающиеся перспективы и потенциал для роста как в области облачных технологий, так и в сфере искусственного интеллекта», как передаёт The Register. Корпорация повысила годовой прогноз роста выручки от сетевого оборудования до +65–70 % по отчётным данным, что, согласно расчётам ресурса MSN, предполагает объём выручки около $11 млрд.

Источник изображений: HPE

Совокупная выручка за квартал достигла $9,68 млрд, что на 14 % выше показателя годичной давности, однако не дотянуло до консенсус-прогноза аналитиков LSEG, составлявшего $9,94 млрд. При этом скорректированная прибыль (non-GAAP) в расчёте на одну разводнённую акцию составила 62 цента, превысив ожидаемые экспертами LSEG 58 центов на акцию.

В ходе годовой конференц-связи с аналитиками финансовый директор Мари Майерс пояснила, что корректировки прибыли обусловлены «списанием нематериальных активов, затратами на поглощение компании Juniper, расходами на акционерные компенсации и мерами по сокращению издержек, которые частично были нивелированы налоговыми корректировками и прочими поправками». Она также отметила, что снижение выручки в завершающем квартале года «укладывается в рамки типичной сезонной динамики».

По отчётности HPE, операционный убыток по стандартам GAAP за квартал составил $8 млн, тогда как за аналогичный период прошлого года была зафиксирована прибыль в $693 млн. Чистая прибыль компании в четвёртом квартале достигла $146 млн, или 11 центов на разводнённую акцию, что существенно ниже показателя годичной давности в $1,34 млрд, или 99 центов на акцию. Годовой регулярный доход (ARR) продемонстрировал рост на 63% в годовом исчислении, достигнув $3,2 млрд.

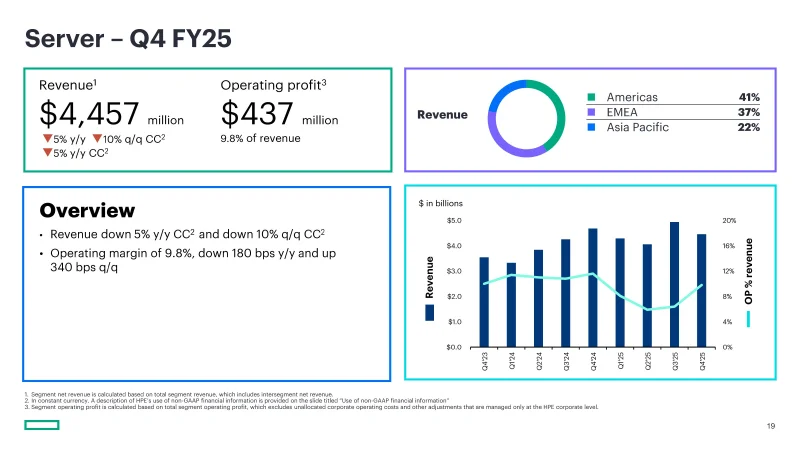

Выручка от продаж серверов сократилась на 5% — до $4,46 млрд с $4,68 млрд годом ранее. Этот результат оказался ниже прогноза аналитиков StreetAccount, ожидавших $4,58 млрд. Операционная маржа снизилась с 11,6% до 9,8%, а операционная прибыль уменьшилась на 1,8 процентного пункта, составив $437 млн. Как пояснила Майерс, спад связан со сдвигами в графиках поставок и более низкими, чем предполагалось, расходами федерального бюджета США. «Несмотря на эти сложности, нас обнадёживает стабильный рост заказов как на традиционные серверные решения, так и на системы с искусственным интеллектом, причём объём спроса в этом периоде существенно опережал фактическую выручку», — заявила финансовый директор.

Объём заказов на системы ИИ в отчётном финансовом квартале составил $1,9 млрд. Майерс сообщила, что в текущем квартале компания прогнозирует снижение доходов от ИИ-серверов из-за переноса части клиентских заказов на вторую половину года. «В сегментах облачных технологий и искусственного интеллекта мы продолжаем сталкиваться с неравномерностью в продажах и поступлениях от серверов ИИ», — отметила Мари Майерс. Она добавила, что HPE ожидает сохранения нестабильности спроса на ИИ-серверы, поскольку некоторые крупные государственные заказчики размещают заказы с увеличенными сроками исполнения, что может привести к переносу поставок на последующие периоды, сообщает Reuters. Майерс также информировала, что в настоящее время идёт процесс интеграции отделов продаж HPE и Juniper, который она охарактеризовала как «ключевую веху».

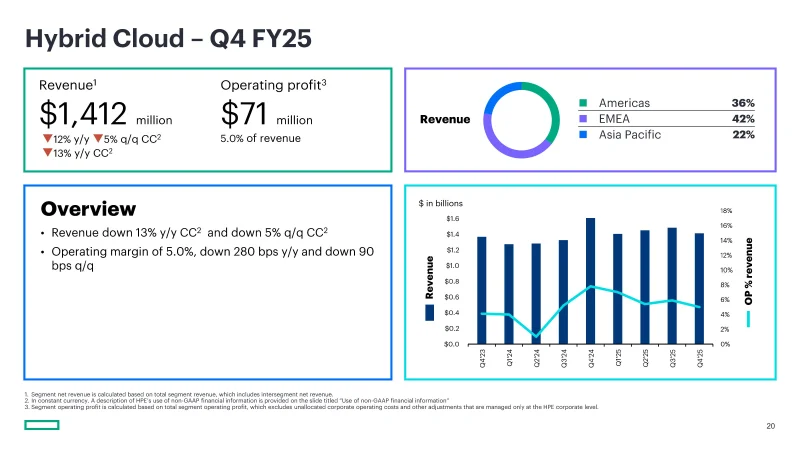

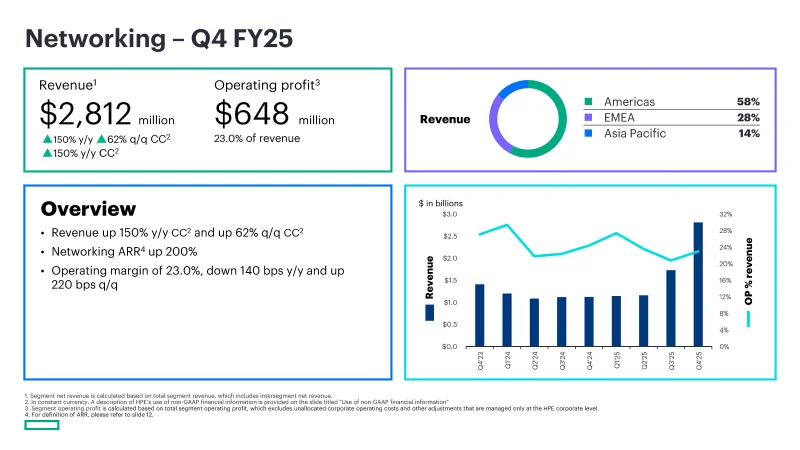

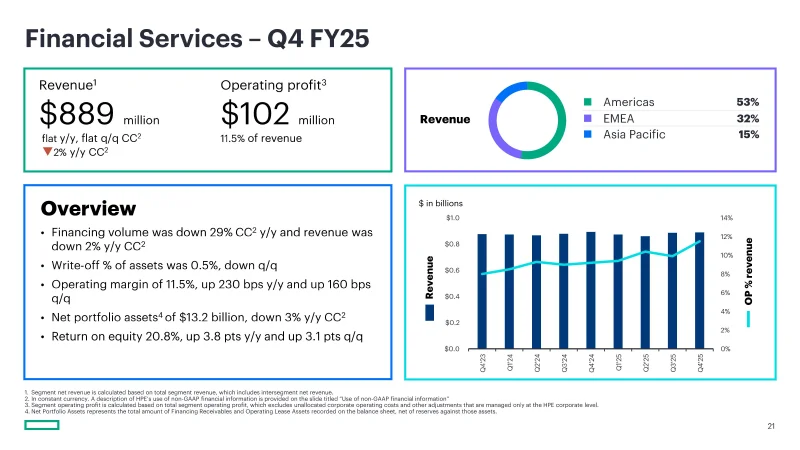

Доход HPE от гибридных облачных решений сократился на 12%, составив $1,41 млрд, с операционной маржой в 5% против 7,8% годом ранее. При этом выручка от сетевого оборудования выросла на 150%, достигнув $2,81 млрд. Операционная маржа в этом сегменте снизилась до 23% с 24,4% за аналогичный период прошлого года. Финансовый сервис показал стабильный результат — $889 млн. Суммарная годовая выручка компании увеличилась на 14%, достигнув $34,3 млрд.

Прогноз по выручке на первый квартал 2026 финансового года установлен в интервале от $9 до $9,4 млрд, что ниже ожиданий аналитиков FactSet в $9,87 млрд. Скорректированная прибыль на акцию (non-GAAP) прогнозируется в диапазоне $0,57–$0,61. Компания подтвердила ожидания роста годовой выручки на 17–22% и повысила прогноз по чистой прибыли на акцию (non-GAAP) до $2,25–$2,45 с предыдущих $2,20–$2,40.

Антонио Нери отметил, что удорожание модулей памяти приведёт к росту цен на серверы примерно на 15%. На прошлой неделе HPE объявила о продаже своей доли в китайском СП H3C, что принесёт компании около $643 млн в следующем году. Мари Майерс заявила: «Мы заложили надёжный фундамент для оптимизации издержек благодаря каталитическим инициативам, которые вместе с синергией от Juniper обеспечат структурную экономию около $1 млрд к 2028 финансовому году».

Источник: